Plus de 65 ans ou invalide ? Vous pouvez réduire vos impôts de 2 800 € grâce à cet abattement

13 mars 2026

Ces avantages salariaux négociables que les RH gardent sous silence lors de votre embauche

14 mars 2026

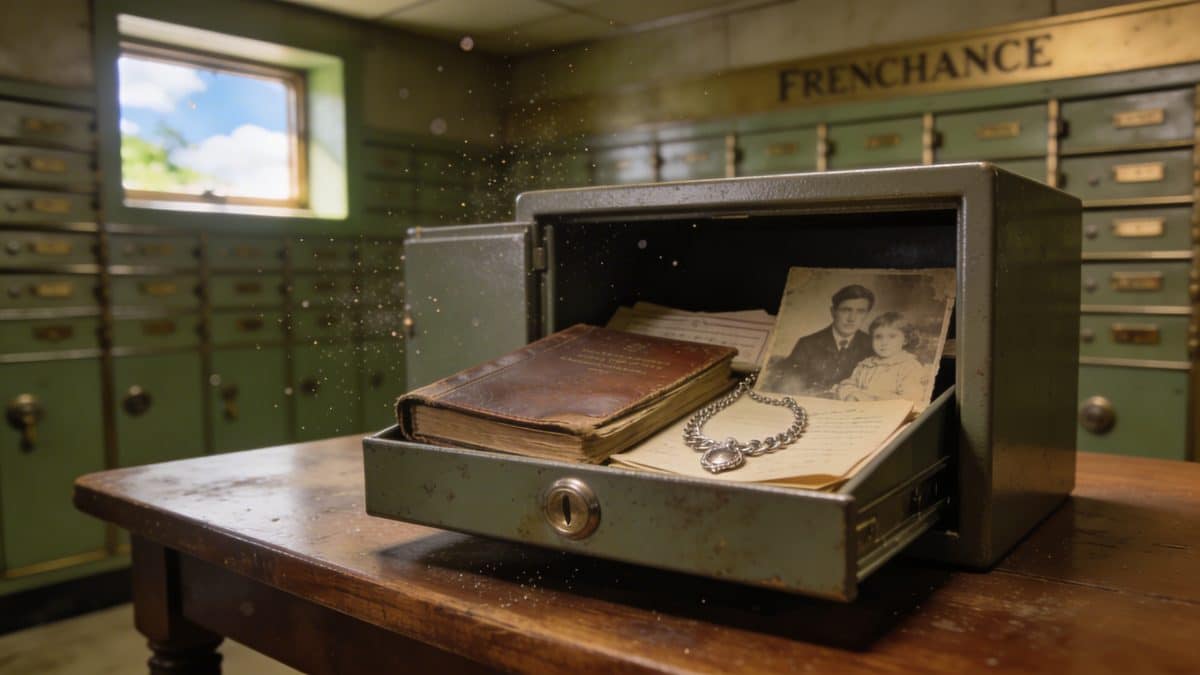

Ces héritages qui dorment dans les banques françaises et que leurs propriétaires n’ont jamais réclamés

Imaginez découvrir, du jour au lendemain, que vous êtes propriétaire d’un compte bancaire rempli d’argent dont vous ignoriez totalement l’existence. Ce scénario, qui ressemble à un rêve, est pourtant la réalité de milliers de Français chaque année. Des sommes considérables dorment dans les coffres des établissements bancaires, oubliées, ignorées, parfois délibérément dissimulées.

Ces avoirs inactifs représentent un phénomène bien plus massif qu’on ne le croit. Selon les estimations, plusieurs milliards d’euros seraient ainsi en attente de leurs légitimes propriétaires sur le territoire français. Un trésor caché en plein jour, au cœur du système bancaire.

Qu’est-ce qu’un compte bancaire inactif ?

Un compte est considéré comme inactif lorsque son titulaire ne donne plus signe de vie pendant une période déterminée. Concrètement, cela signifie qu’aucune opération n’a été effectuée par le client, et que la banque n’a pas réussi à le contacter. Cette situation peut concerner un simple compte courant, un livret d’épargne, un plan d’épargne logement ou encore une assurance-vie.

La loi française fixe des règles précises en la matière. Un compte courant devient officiellement inactif après douze mois sans mouvement initié par le titulaire. Pour les comptes d’épargne et les placements, ce délai est porté à cinq ans. Passé ces seuils, les banques ont des obligations légales strictes à respecter.

Pourquoi ces sommes ne sont-elles pas réclamées ?

Les raisons sont multiples et souvent très humaines. La première, et la plus fréquente, est tout simplement le décès du titulaire sans que ses héritiers n’aient été informés de l’existence du compte. Une personne âgée qui gère ses finances en solitaire, un compte ouvert dans une banque différente de celle utilisée au quotidien, un livret oublié depuis des décennies… les scénarios sont innombrables.

L’expatriation constitue également une cause majeure. Un Français qui part s’installer à l’étranger peut oublier un compte resté actif dans son pays d’origine. Les déménagements répétés, les changements d’adresse non signalés aux établissements bancaires, et les ruptures familiales compliquent encore davantage la traçabilité de ces avoirs.

Enfin, il existe aussi des cas où les héritiers ignorent purement et simplement qu’un proche possédait des avoirs cachés. Certaines personnes, par pudeur ou discrétion, ne parlent jamais de leur patrimoine financier à leur entourage, même à leurs enfants.

La loi Eckert : un tournant majeur

Avant 2016, la situation était particulièrement opaque. Les banques pouvaient conserver indéfiniment les fonds inactifs, en prélevant des frais de gestion au passage, sans aucune obligation de restitution. La loi Eckert, entrée en vigueur le 1er janvier 2016, a radicalement changé la donne.

Ce texte législatif impose désormais aux établissements bancaires de transférer les avoirs inactifs à la Caisse des Dépôts et Consignations après un délai de dix ans d’inactivité. La CDC devient alors le gardien de ces fonds, et les conserve pendant vingt années supplémentaires. Pendant tout ce temps, les propriétaires légitimes ou leurs ayants droit peuvent les réclamer.

Cette loi a également instauré une obligation de recherche active. Les banques doivent désormais tenter de contacter les titulaires de comptes inactifs, consulter le Répertoire National d’Identification des Personnes Physiques pour vérifier s’ils sont encore en vie, et informer les clients chaque année de l’état d’inactivité de leur compte.

Des montants qui donnent le vertige

Les chiffres publiés par la Caisse des Dépôts et Consignations sont éloquents. Depuis l’entrée en vigueur de la loi Eckert, des milliards d’euros ont été transférés vers cet organisme public. En 2022, ce sont près de 6,7 milliards d’euros qui étaient ainsi en attente de leurs propriétaires, répartis sur des millions de comptes et de contrats d’assurance-vie.

Chaque année, de nouvelles sommes viennent grossir ce stock. Et chaque année, une partie seulement est restituée à des ayants droit qui ont eu la chance, ou la curiosité, de se renseigner. Le reste continue de sommeiller, attendant un propriétaire qui ne viendra peut-être jamais.

Comment savoir si vous avez des avoirs en attente ?

Bonne nouvelle : la recherche est aujourd’hui accessible à tous. La Caisse des Dépôts et Consignations met à disposition un portail en ligne baptisé Ciclade. Cette plateforme permet à n’importe qui de vérifier si des avoirs bancaires inactifs lui sont destinés, ou si un proche décédé possédait des comptes non réclamés.

La recherche est gratuite et relativement simple. Il suffit de renseigner le nom, le prénom et la date de naissance de la personne concernée. En quelques secondes, le système indique si des fonds correspondant à ce profil sont en attente. Si une correspondance est trouvée, une procédure de réclamation formelle est alors engagée, avec des pièces justificatives à fournir.

Pour les assurances-vie spécifiquement, un autre dispositif existe : Agira, l’Association pour la Gestion des Informations sur le Risque en Assurance. Cet organisme permet aux héritiers d’interroger les compagnies d’assurance pour savoir si le défunt avait souscrit un contrat à leur bénéfice.

Les pièges à éviter lors d’une succession

Lorsqu’un proche décède, la gestion de la succession est souvent un moment douloureux et administrativement complexe. Dans ce contexte, il est facile de passer à côté d’avoirs existants. Voici quelques réflexes essentiels à adopter pour ne rien laisser passer.

Commencez par examiner minutieusement les relevés bancaires et les courriers du défunt. Les avis d’imposition sur le revenu sont également précieux : ils font apparaître les revenus de placements financiers, ce qui peut révéler l’existence de comptes ou de contrats insoupçonnés. Les coffres-forts bancaires, s’il en existe un, méritent aussi d’être explorés.

Faire appel à un notaire est souvent indispensable. Ce professionnel dispose d’outils de recherche spécifiques et peut interroger le fichier central des dispositions de dernières volontés, mais aussi consulter des bases de données réservées aux professionnels du droit. Son expertise peut permettre de découvrir des avoirs qui auraient pu passer inaperçus.

Que deviennent les fonds définitivement non réclamés ?

La question mérite d’être posée. Si personne ne réclame les fonds dans le délai légal de trente ans au total (dix ans chez la banque, vingt ans à la CDC), que se passe-t-il ? La réponse est simple mais radicale : les sommes sont définitivement acquises à l’État.

Cette prescription trentenaire est une date butoir absolue. Passé ce délai, même un héritier légitime ne peut plus réclamer quoi que ce soit. L’argent rejoint les caisses de l’État sans aucun recours possible. C’est pourquoi il est crucial d’agir dès que l’on suspecte l’existence d’avoirs non réclamés, sans attendre.

Des professionnels spécialisés pour vous aider

Face à la complexité de certaines situations, des professionnels se sont spécialisés dans la recherche d’héritiers et d’avoirs successoraux. Ces généalogistes successoraux travaillent souvent à la demande des notaires ou des tribunaux, mais certains proposent également leurs services directement aux particuliers.

Leur mode de rémunération est généralement basé sur le succès : ils perçoivent un pourcentage des sommes retrouvées. Si aucun avoir n’est découvert, aucun frais n’est facturé. Ce modèle les rend accessibles même aux personnes qui ne disposent pas de moyens importants pour financer des recherches.

Ces experts disposent d’un accès à des archives et à des bases de données auxquelles le grand public n’a pas accès. Leur expérience leur permet de reconstituer des patrimoines complexes, de remonter des générations, et de retrouver des traces d’avoirs bancaires qui semblaient définitivement perdus.

Les banques : une responsabilité trop longtemps ignorée

Si la situation a évolué grâce à la loi Eckert, il faut reconnaître que les établissements bancaires n’ont pas toujours été exemplaires sur ce sujet. Avant 2016, certaines banques prélevaient des frais de gestion sur des comptes inactifs, grignotant progressivement des sommes qui auraient dû revenir à leurs propriétaires. Des pratiques qui ont alimenté une méfiance durable de la part des consommateurs.

Aujourd’hui, les contrôles sont plus stricts et les sanctions plus dissuasives. L’Autorité de Contrôle Prudentiel et de Résolution surveille le respect des obligations légales par les banques. Des amendes significatives ont déjà été infligées à des établissements qui ne respectaient pas leurs obligations d’information et de transfert.

Conseils pratiques pour protéger vos proches

La meilleure façon d’éviter que vos propres avoirs ne rejoignent un jour ce stock de milliards non réclamés, c’est d’anticiper. Quelques gestes simples peuvent faire toute la différence pour vos héritiers le moment venu.

Tenez un document récapitulatif de l’ensemble de vos comptes bancaires, placements et contrats d’assurance. Indiquez les noms des établissements, les numéros de compte et les coordonnées pour les contacter. Conservez ce document en lieu sûr, et informez une personne de confiance de son existence et de son emplacement.

Pensez également à désigner des bénéficiaires clairement identifiés sur vos contrats d’assurance-vie. Une clause bénéficiaire bien rédigée et régulièrement mise à jour peut éviter bien des complications lors d’une succession. C’est un acte simple qui peut représenter une économie de temps et d’argent considérable pour vos proches.

Un phénomène universel mais souvent méconnu

La France n’est pas un cas isolé. Dans la plupart des pays développés, des dispositifs similaires existent pour gérer les avoirs bancaires inactifs. Aux États-Unis, chaque État dispose de son propre bureau des avoirs non réclamés. Au Royaume-Uni, un programme dédié redistribue même une partie de ces fonds à des associations caritatives.

Ce que ces exemples montrent, c’est que le phénomène est structurel et inhérent au fonctionnement même du système financier. Tant que les gens vivront, épargneront et mourront sans toujours communiquer parfaitement leurs informations patrimoniales, des avoirs resteront en attente quelque part.

La connaissance de ces dispositifs est la meilleure arme pour éviter que cet argent ne reste à jamais orphelin. Vérifier, se renseigner, anticiper : trois réflexes simples qui peuvent un jour changer la donne de manière significative.

En résumé : que faire dès maintenant ?

Si vous pensez qu’un proche décédé pourrait avoir laissé des avoirs non réclamés, ne tardez pas à effectuer une recherche sur le portail Ciclade de la Caisse des Dépôts et Consignations. La démarche est gratuite, rapide et peut réserver de bonnes surprises. Pour les contrats d’assurance-vie, faites une demande auprès d’Agira.

Si votre situation est complexe, ou si le défunt possédait un patrimoine important, l’accompagnement d’un notaire ou d’un généalogiste successoral peut s’avérer précieux. Le coût de leurs services est souvent largement compensé par les sommes retrouvées.

Et pour l’avenir, pensez à organiser vos propres affaires de manière transparente pour vos héritiers. Ces quelques heures passées à rédiger un document de synthèse patrimoniale pourraient un jour épargner à vos proches des années de démarches et des pertes financières importantes.

{kind=link}

{kind=link}

{kind=link}